seu maior aliado para lidar com o aumento do custo de vida que o ano novo vai trazer (foto: Marcos Santos/USP Imagens/Fotos Públicas)

O orçamento apertou em 2015, sobretudo para quem é baixa renda e classe média. Muita gente perdeu o emprego. A conta de energia subiu. O combustível ficou mais caro. As compras do supermercado mudaram de perfil. O brasileiro, sem dúvida, vive melhor do que no início dos anos 2000, mas a tendência de racionalização dos gastos que começou a desenhar-se em 2014 e firmou-se neste ano deve ficar ainda mais evidente em 2016. Como dizem por aí, o brasileiro, além de técnico de futebol, virou economista.

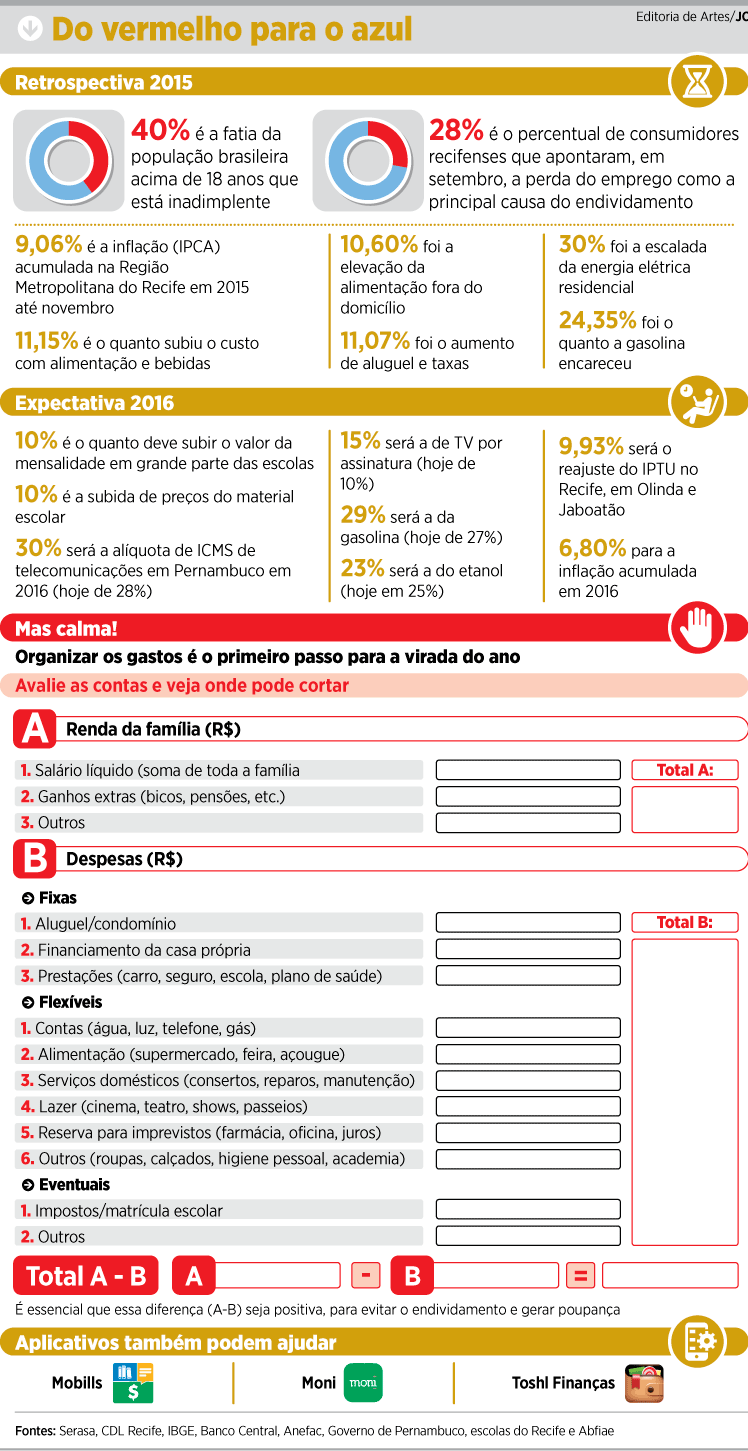

A primeira providência da virada de ano é analisar os gastos. A tabela abaixo e aplicativos de celular podem auxiliar na missão de avaliar o que pode ser cortado. Também é preciso priorizar o que mais pesa: as dívidas de cartão de crédito e cheque especial. Em novembro, as taxas de juros subiram pelo 14º mês seguido, segundo a Associação Nacional dos Executivos de Finanças (Anefac). Tendo em vista o cenário econômico, a tendência é que haja outras elevações nos próximos meses. No cartão, os juros já chegam perto de 380% ao ano. No cheque especial, ultrapassam 230%.

“É importante deixar um pouco de lado o espírito natalino e aproveitar o 13º para poupar e pagar dívidas. O ano de 2016 não será um momento para arriscar”, lembra o o professor de finanças do Instituto Superior de Administração e Economia da Fundação Getúlio Vargas (Isae/FGV) Carlos Alberto Ercolin. Não deve ser um ano de apostas altas, como trocar de carro ou comprar um apartamento novo, salvo se aparecer uma proposta irrecusável; pagar à vista, em qualquer ramo, seja imóvel, carro, eletrodoméstico, é a saída do momento.

“Indico que as famílias façam um orçamento para 2016, prevendo mensalmente ganhos e gastos fixos. Depois devem considerar os gastos arbitrários (aqueles que você decide quando e quanto vai gastar, como comer fora, ida ao cinema, cabeleireiro). Depois devem subtrair dos ganhos os gastos fixos e os arbitrários, na esperança de que sobre algum dinheiro todo mês. Se já anteveem algum mês em que esse resultado será negativo, pode ir se planejando e, se for o caso, pedir um empréstimo”, diz o especialista.

Mas, antes, alerta Ercolin, o ideal é tentar negociar a dívida com o credor. Os feirões de negociação de dívidas são uma ótima opção. O consumidor tem conseguido bons acordos, já que as empresas também estão interessadas na resolução para que o cliente volte a consumir. “Não fique entusiasmado com a primeira oferta. Se achar que não pode pagar, não aceite. Mas, ao mesmo tempo, tente ser flexível, afinal é você que está devendo”, alerta o professor.

Outra dica é, caso haja um bom histórico, mostrar que você sempre foi bom pagador e que atrasou as contas porque perdeu o emprego ou teve um imprevisto, por exemplo. “Se tem um empréstimo em aberto hoje, mas captado há alguns anos, talvez consiga renegociar com o banco uma taxa mais baixa. Se não for possível, avalie fazer a portabilidade para outro banco”, indica Ercolin.

.jpeg)

Nenhum comentário:

Postar um comentário